问题:A企业通过某公益性组织捐赠了一笔善款用于贫困学校儿童购置学习用品,这笔款项是否可以税前扣除?税前扣除时应注意哪些事项?

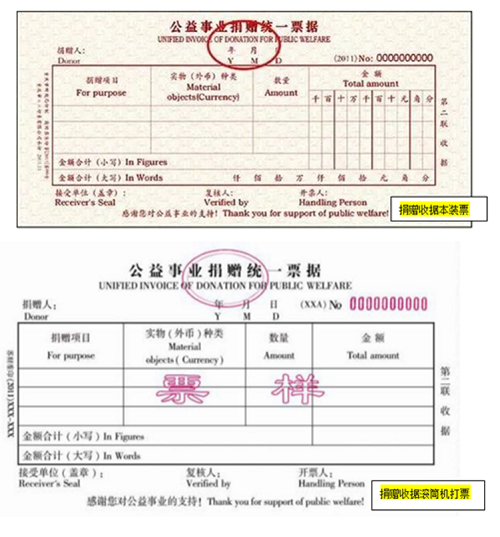

DJZ回复:A企业通过某公益性组织捐赠款项是用于贫困学校儿童购置学习用品,是无偿的、公益性的,且通过符合规定的公益性组织捐赠,所以该款项是可以税前扣除的。根据财政部税务总局公告2021年第20号 《关于通过公益性群众团体的公益性捐赠税前扣除有关事项的公告 》中规定企业或个人通过公益性群众团体用于符合法律规定的公益慈善事业捐赠支出,准予按税法规定在计算应纳税所得额时扣除。其中公益性群体组织(包括依照《社会团体登记管理条例》规定不需进行社团登记的人民团体以及经国务院批准免予登记的社会团体(以下统称群众团体))应该是按规定条件和程序已经取得公益性捐赠税前扣除资格。企业在捐赠后可以凭公益性社会组织在接受捐赠时获由财政部或省、自治区、直辖市财政部门监(印)制并加盖公益组织印章的公益事业捐赠票据进行税前扣除,同时企业应当留存相关票据备查。企业在税前扣除前应在省级以上财政、税务、民政部门在官方网站上发布具备公益性捐赠税前扣除资格的公益性社会组织名单公告查询社会组织公益性捐赠税前扣除资格及有效期,审核是企业的捐赠是否符合抵扣条件。在计算应纳税所得额时应注意公益性捐赠支出,在年度利润总额的12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

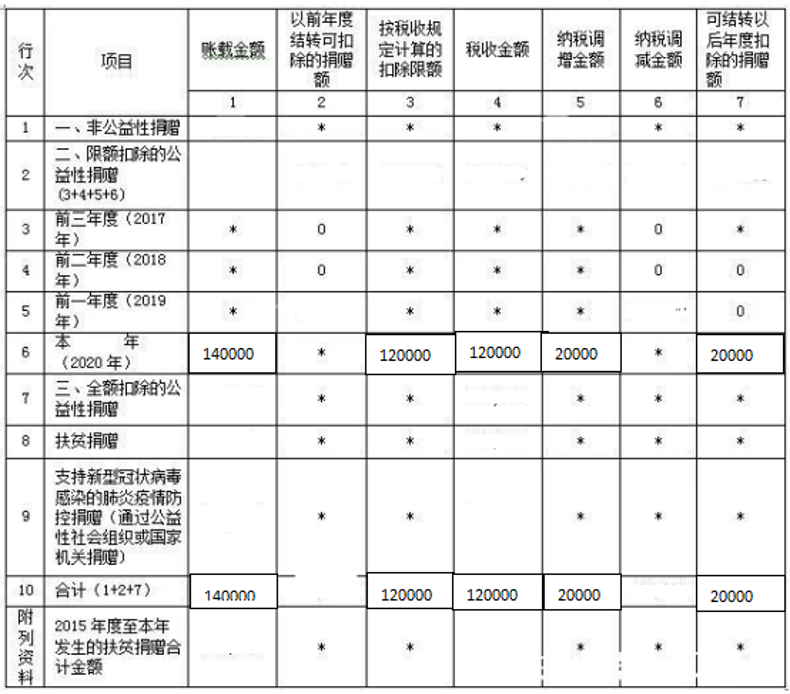

在《捐赠支出及纳税调整明细表》(A105070) “三、全额扣除的公益性捐赠”项下的第8行至第10行选择填列“支持新型冠状病毒感染的肺炎疫情防控捐赠(通过公益性社会组织或国家机关捐赠)”或者“支持新型冠状病毒感染的肺炎疫情防控捐赠(直接向承担疫情防治任务的医院捐赠)”。同时,在《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)的第7行“用于对外捐赠视同销售收入”的第1列“税收金额”和第17行“用于对外捐赠视同销售成本”的第1列“税收金额”分别填列视同销售的收入和成本。最后,在《纳税调整项目明细表》(A105000)第30行“其他”第1列“账载金额”和第2列“税收金额”分别填列会计处理和税务处理中确认的捐赠支出,并就差额部分进行纳税调整。

官网手机端

微信服务号

页面位置 :

页面位置 :