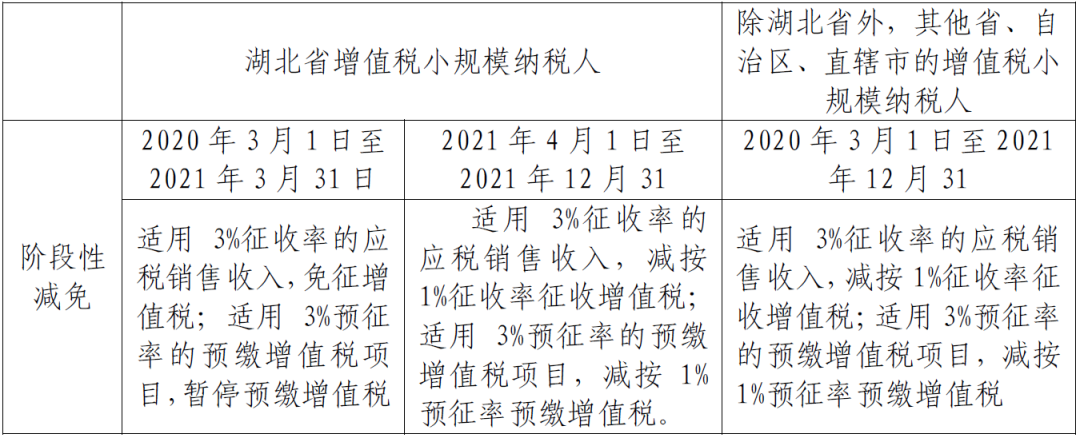

增值税

优惠期限:2021年4月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

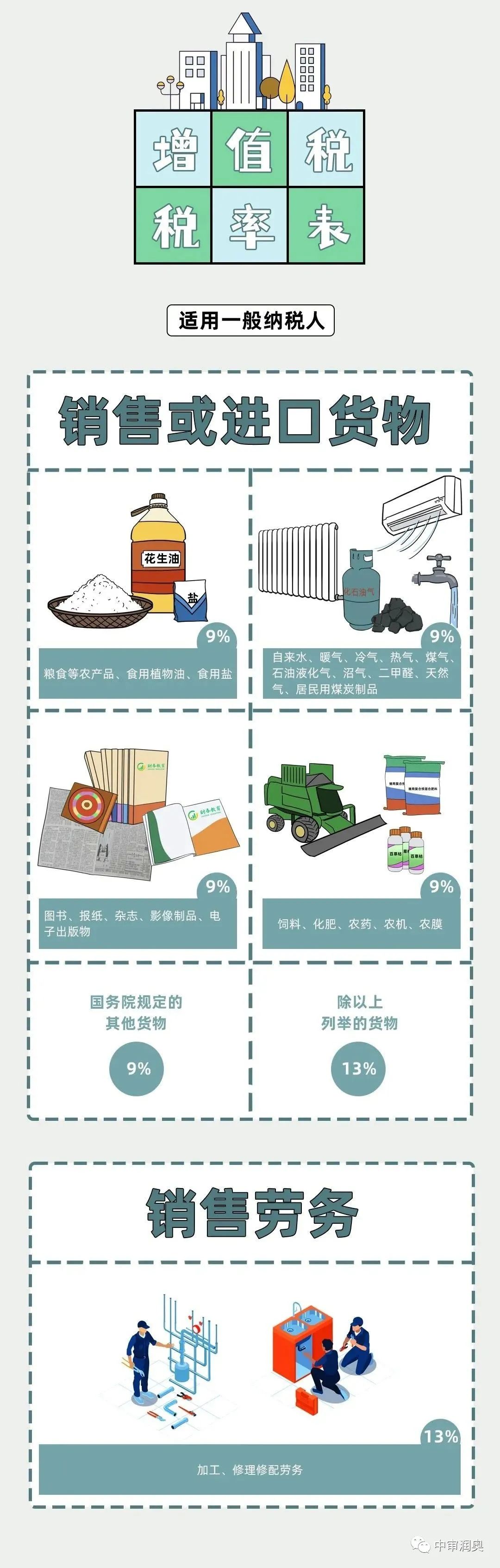

附最新增值税税率表

个人所得税

对省级及省级以上人民政府规定的对参与疫情防控人员的临时性工作补助和奖金,比照执行。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

2、单位发给个人用于预防新型冠状病毒感染的肺炎的药品、医疗用品和防护用品等实物(不包括现金),不计入工资、薪金收入,免征个人所得税。

优惠期限:2021年1月1日至2021年12月31日

政策依据:财政部 税务总局公告2021年第7号

3、自2022年1月1日起,居民个人取得全年一次性奖金,应并入当年综合所得计算缴纳个人所得税。

政策依据:财税〔2018〕164号

4、中央企业负责人取得年度绩效薪金延期兑现收入和任期奖励,符合相关规定的,在2021年12月31日前,不并入当年综合所得,参照年终奖计算方式单独计算纳税;2022年1月1日之后的政策另行明确。

政策依据:财税〔2018〕164号

5、居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励符合相关规定的,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表。2022年1月1日之后的股权激励政策另行明确。

政策依据:财税〔2018〕164号

6、外籍个人符合居民个人条件的,2019年1月1日至2021年12月31日期间,可以选择享受个人所得税专项附加扣除,也可以选择按照规定享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。外籍个人一经选择,在一个纳税年度内不得变更。自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。

免责声明:凡本网站转载的所有文章、图片、音频、文件等资料的版权归版权所有人所有,目的在于传递更多信息,并不代表本站观点及立场和对其真实性负责。若有侵权或异议,请及时与我们联系,我们会第一时间处理,非常感谢!

官网手机端

微信服务号

页面位置 :

页面位置 :