意义重大!

建筑业中小企业划型标准时隔10年再修订!

大幅度调整认定标准!!

↓↓

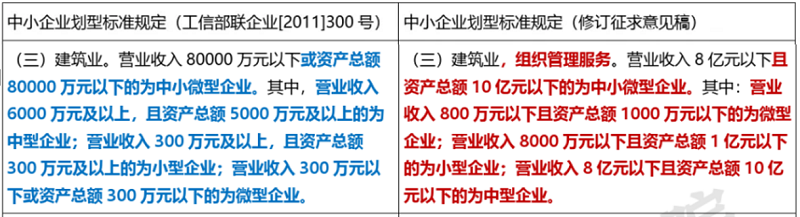

新《修订意见稿》划型标准为:

《中小企业划型标准规定》(工信部联企业〔2011〕300号):

增加定性标准:

此次《修订意见稿》规定,符合中小企业划型定量标准,但有下列情形之一的,视同大型企业:

单个大型企业或大型企业全资子公司直接控股超过50%的企业;

两个以上大型企业或大型企业全资子公司直接控股超过50%的企业;

与大型企业或大型企业全资子公司的法定代表人为同一人的企业。

将大型企业所属或直接控制企业排除在中小企业之外。

此举为解决实践中大型企业所属子公司因符合中小企业划型定量标准,挤占中小企业有限的政策资源或悬空大型企业法律责任义务问题等现象。

增加中小企业规模类型自我声明及认定内容:

新规拟明确中小企业规模类型采用自我声明的方式,企业须对自我声明内容的真实性负责。

同时明确有争议时,有关部门可向相关企业登记所在地同级负责中小企业促进工作综合管理部门书面提请认定。

不管是相关税收政策针对中小企业的优惠幅度;

还是《保障中小企业款项支付条例》里要求机关、事业单位从中小企业采购货物、工程、服务,应当自货物、工程、服务交付之日起30日内支付款项;合同另有约定的,付款期限最长不得超过60日。迟延支付中小企业款项的,应当支付逾期利息;

或是财政部、工业和信息化部出台的《政府采购促进中小企业发展管理办法》,部分工程项目专门面向中小企业采购……

这些专门针对建筑业中小企业的政策,都对建筑业产生了重要利好!所以中小企业划型标准对建筑业企业意义重大:

这类工程项目全部预留给中小企业

财政部、工业和信息化部出台《政府采购促进中小企业发展管理办法》,2021年1月1日起施行。

《办法》要求主管预算单位要组织评估本部门及所属单位政府采购项目,对适宜由中小企业提供的,预留采购份额专门面向中小企业采购:

国务院令第728号《保障中小企业款项支付条例》

为保障中小企业被拖欠的款项及时支付,《条例》规定:

机关、事业单位从中小企业采购货物、工程、服务,应当自货物、工程、服务交付之日起30日内支付款项;合同另有约定的,付款期限最长不得超过60日。

机关、事业单位和大型企业迟延支付中小企业款项的,应当支付逾期利息。双方对逾期利息的利率有约定的,约定利率不得低于合同订立时1年期贷款市场报价利率;未作约定的,按照每日利率万分之五支付逾期利息。

要求施工单位对政府投资项目垫资的,将对机关、事业单位追究责任。

不得以法定代表人或者主要负责人变更,履行内部付款流程,或者在合同未作约定的情况下以等待竣工验收批复、决算审计等为由,拒绝或者迟延支付中小企业款项。

使用商业汇票等非现金支付方式支付中小企业款项的,应当在合同中作出明确、合理约定,不得强制中小企业接受商业汇票等非现金支付方式,不得利用商业汇票等非现金支付方式变相延长付款期限。

不得强制要求以审计机关的审计结果作为结算依据,但合同另有约定或者法律、行政法规另有规定的除外。

不得将保证金限定为现金。中小企业以金融机构保函提供保证的,机关、事业单位和大型企业应当接受。

中小企业与机关、事业单位、大型企业订立合同时,应当主动告知其属于中小企业。对中小企业规模类型有争议的,可以向主张为中小企业一方所在地的县级以上地方人民政府负责中小企业促进工作综合管理的部门申请认定。

有关行业、协会、商会应当禁止本行业大型企业利用优势地位拒绝或者迟延支付中小企业款项。

机关、事业单位和大型企业不得要求中小企业接受不合理的付款期限、方式、条件和违约责任等交易条件,不得违约拖欠中小企业的货物、工程、服务款项。

使用财政资金从中小企业采购货物、工程、服务,应当严格按照批准的预算执行,不得无预算、超预算开展采购。

以下为通知全文——

关于公开征求《中小企业划型标准规定(修订征求意见稿)》意见的通知

传真:010-66017331

邮箱:mushuhui@miit.gov.cn

地址:北京市西长安街13号 工业和信息化部中小企业局

邮编:100804

附件:

1.《中小企业划型标准规定(修订征求意见稿)》

2.关于《中小企业划型标准规定》修订情况的说明

工业和信息化部中小企业局

2021年4月23日

附件1

《中小企业划型标准规定(修订征求意见稿)》

一、根据《中华人民共和国中小企业促进法》和国民经济社会发展需要,制定本规定。

二、中小企业划分为中型、小型、微型三种类型,具体标准根据企业从业人员、营业收入、资产总额等指标以及企业控股等情况,结合行业特点制定。

三、本规定适用于《国民经济行业分类》中的以下行业:农、林、牧、渔业,采矿业,制造业,电力、热力、燃气及水生产和供应业,建筑业,批发和零售业,交通运输、仓储和邮政业,住宿和餐饮业,信息传输、软件和信息技术服务业,房地产业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,教育,卫生和社会工作,文化、体育和娱乐业。

四、各行业中小企业划型定量标准为:

五、企业规模类型划分以企业有关指标上年度数据为定量依据。

六、不符合中小企业划型定量标准的企业即为大型企业。国家统计部门据此制定大中小微型企业的统计分类。

七、本规定适用于在中华人民共和国境内依法设立的企业,企业的分支机构除外。

符合中小企业划型定量标准,但有下列情形之一的,视同大型企业:

八、企业规模类型采用自我声明的方式,企业对自我声明内容的真实性负责。

九、本规定由国务院负责中小企业促进工作综合管理部门、国家统计部门会同有关部门根据经济社会发展情况,每5年定期评估,根据评估情况适时修订。

十、本规定由国务院负责中小企业促进工作综合管理部门、国家统计部门会同有关部门负责解释。各部门各地区不得制定与本规定不一致的中小企业划型标准。

十一、个体工商户参照本规定进行划型。

十二、本规定自发布之日起执行,工业和信息化部、国家统计局、国家发展和改革委员会、财政部2011年颁布的《中小企业划型标准规定》同时废止。

附件2:

关于《中小企业划型标准规定》修订情况的说明

一、修订背景

但随着经济发展和产业结构调整,执行中也遇到了一些问题,主要是:

一是部分中小企业规模过大。因采用从业人员、营业收入或资产总额双指标并集划型,导致少数从业人员少而营业收入高或资产规模大的企业划入中小企业。

二是行业分类复杂繁琐,且未覆盖“教育”门类和“卫生”大类。

三是定性标准缺位。

四是部分行业划型指标不适合行业大多数企业经营特征。

五是定量标准需随劳动生产率提高等进行调整。

二、修订的原则

一是坚持问题导向。针对《划型标准》执行中存在的问题,提出解决的方法和路径。

二是综合现实发展需要和历史衔接。《划型标准》修订既要适应国民经济和促进中小企业发展需要,又要保持相对的稳定性和连续性。

三是注重与国际一般标准的可比性。借鉴国际经验,结合我国实际确定各行业划型指标及标准,为中小企业发展国际比较提供参照。

四是注重简单易行,便于操作。从实际出发,注重易于理解、识别和执行。

官网手机端

微信服务号

页面位置 :

页面位置 :